Forskjell mellom materialitet og ytelse materialitet | Materialitet vs Performance Materiality

Nøkkelforskjell - Materialitet vs Ytelsesmaterialitet

I henhold til revisjons- og forsikringspolicy (AASP) er konseptet om materialitet anvendt av revisor når det planlegges og utføres revisjonen siden revisor må gi en mening om regnskapet er vesentlig riktig. Hovedforskjellen mellom materialitet og ytelse materialitet er at materialitet refererer til staten der finansiell informasjon har evnen til å påvirke økonomiske beslutninger av brukere hvis noe informasjon er feilaktig, utelatt eller ikke avslørt mens ytelses materialitet refererer til mengden variasjon som kan eksistere i individuelle finansielle kontoer på grunn av feil og mangler uten å påvirke revisors oppfatning av objektiviteten til regnskapet.

INNHOLD

en. Oversikt og nøkkelforskjell

2. Hva er materialitet

3. Hva er ytelsesmaterialitet

4. Side ved side-sammenligning - Materialitet vs ytelse-materialitet

5. Sammendrag

Hva er materialitet?

I forbindelse med revisjon refererer materialitet til staten hvor finansiell informasjon har evnen til å påvirke økonomiske beslutninger av brukere eller ansvarliggjennomføring av ledelsen eller de som er ansvarlig for styring dersom delen av informasjonen er feilaktig, utelatt eller ikke beskrevet. Å fastslå vesentligheten i regnskapet som helhet er et hovedmål for den overordnede revisjonsstrategien.

De store brukerne av regnskap og typen informasjon som vil være nyttig for dem å ta økonomiske beslutninger, bør vurderes av revisorer når de bestemmer materialnivået. Risikoen som selskapet er utsatt for, er også viktig å vurdere når man vurderer det samme. Audit & Assurance Services Policy (AASP) har bestemt toleransnivået for feilinformasjon for hovedområdene i regnskapet.

Samlet materialitet er basert på behov og forventninger til brukerne av finansiell informasjon (bør være en gruppe brukere; mulig effekt av feilinformasjon på bestemte individuelle brukere blir ikke vurdert), ikke de av revisorbaserte på revisjonsrisiko.

Figur 01: Revisorer vurderer om årsregnskapet presenterer en ekte og rettferdig visning.

Hva er ytelse materialitet?

Audit & Assurance Services Policy (AASP) definerer ytelse materialitet som "beløpet eller beløpene fastsatt av revisor, basert på det vurderte nivået av risiko på regnskapsnivået, som er mindre enn vesentlig for regnskapet som helhet.Mengden ytelse materialitet anses nødvendig for å redusere sannsynligheten for at aggregatet av ukorrigerte og uoppdagede feilinformasjon er større enn materialiteten til et passende lavt nivå. "

Med andre ord refererer dette til mengden variasjon som kan eksistere i individuelle finansielle kontoer på grunn av feil og unnlatelser uten å påvirke revisors oppfatning av objektiviteten til regnskapet. Ytelse materialitet må ikke settes for alle individuelle kontoer, da dette kan gjøres for et valgt sett med kontoer eller for en bestemt klasse av kontoer. Bestemmelse av ytelse materialitet utføres med det formål å vurdere revisjonsrisiko.

E. g. ABC Ltd. er en detaljhandel organisasjon som gjør mange kredittkjøp og har store mengder inventar. Siden inventar og kreditorer utgjør en betydelig del av sin virksomhet, opprettholder ABC Ltd en ytelsesmessig vesentlighet på 2% for beholdning og kreditorer.

Hva er forskjellen mellom materialitet og ytelse materialitet?

- diff Artikkel Midt før tabell ->

Materialitet vs ytelse materialitet |

|

| Materialitet refererer til staten der finansiell informasjon har evnen til å påvirke økonomiske beslutninger av brukere eller ansvarliggjennomføring av ledelsen eller de som har ansvaret for styring hvis noe informasjon er feilaktig, utelatt eller ikke avslørt. | Resultatmessig materialitet er mengden variasjon som kan eksistere i individuelle finansielle kontoer på grunn av feil og unnlatelser uten å påvirke revisors oppfatning av objektiviteten til regnskapet. |

| Omfang | |

| Materialnivået er basert på behovene og forventningene til brukerne av finansiell informasjon. | Utviklingsnivået er basert på vurdering av revisjonsrisiko. |

| Natur | |

| Materialitet er et frittstående konsept. | Ytelse materialitet avhenger av materialets nivå. |

Sammendrag - Materialitet vs Ytelse Materialitet

Forskjellen mellom materialitet og ytelse materialitet er avhengig av å tillate en rettferdig og objektiv representasjon av regnskapet uten vesentlige feilinformasjon (materialitet) og nivået av materialitet akseptabelt for individuelle kontoer (ytelse materialitet). Både materialitet og ytelse materialitet kan bli endret over tid; for eksempel hvis revisor fastslår at en lavere materialitet for regnskapet enn det som ble opprinnelig fastslått, er hensiktsmessig, kan ytelsesmessigheten også endres tilsvarende.

Referanse:

1. Rogers, Hill og Spencer Steer. MATERIALHÅNDBOK. Tech. N. p.: NSW ICAC EXHIBIT, n. d. Skrive ut.

2. Collings, Steven. "Ytelse materialitet: Hva handler det om? "AccountingWEB. N. p., 28. april 2016. Web. 23. mai 2017..

3. Ullah, Azmat. "ISA 320 Sammendrag Materialitet i planlegging og utførelse av revisjon. "LeAccountant. com. N. p., 04 september 2016. Web. 23. mai 2017..

Image Courtesy:

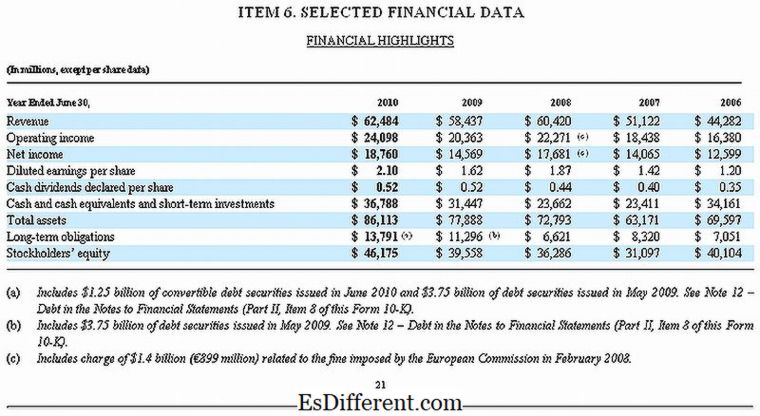

1."Microsoft 10-K Fiscal 2010 Selected Financial Data" Av Microsoft - Microsoft (Public Domain) via Commons Wikimedia