Forskjell mellom IAS 16 og IAS 40 | IAS 16 mot IAS 40

Nøkkeldifferanse - IAS 16 mot IAS 40

Alle selskaper foretar investeringer i anleggsmidler. Regnskapsføring av disse anleggsmidlene er underlagt en rekke protokoller hvor omskrivning, avskrivning og avhendelse av disse også tas i betraktning. IAS 16 - Eiendom, anlegg og utstyr og IAS 40 - Investeringseiendommer har meget likt karakter og deler også visse felles retningslinjer. Imidlertid er IAS 16 dedikert til behandling av anleggsmidler som brukes til næringsvirksomhet, mens IAS 40 hovedsakelig vedrører anleggsmidler holdt for utleie, kapitalvekst eller for begge. Dette er nøkkeldifferansen mellom IAS 16 og IAS 40.

INNHOLD

en. Oversikt og nøkkelforskjell

2. Hva er IAS 16

3. Hva er IAS 40

4. Side ved side-sammenligning - IAS 16 mot IAS 40

5. Sammendrag

Hva er IAS 16 - Eiendom, anlegg og utstyr?

IAS 16 regulerer regnskapsmessig behandling av langsiktige, anleggsmidler som eiendom, anlegg og utstyr. Eiendeler skal først regnskapsføres til kostpris, og etterfølgende innregning kan gjøres ved bruk av enten kostnad eller revurdert beløp. Omskrivning av eiendeler refererer også til å verdsette dem til "virkelig verdi" (prisen som en eiendel er avtalt å kjøpe og selge under de generelle markedsforholdene). Standarden utelukker en bestemt type eiendeler som krever ulike regnskapsmessige behandlinger i henhold til andre standarder som nedenfor.

- Eiendeler klassifisert som holdt for salg i samsvar med IFRS 5 Langfristede eiendeler holdt for salg og avviklet virksomhet

- Biologiske eiendeler relatert til landbruksaktivitet regnskapsført i henhold til IAS 41 Landbruk

- Leting og Vurdering av eiendeler innregnet i samsvar med IFRS 6 Leting for og vurdering av mineralressurser

Anerkendelse av eiendeler til kostpris

Her betraktes kostnaden som alle utgifter som påløper for å bringe aktivet i arbeidstilstand for å generere økonomisk fordel. Dette inkluderer således kostnader som levering, installasjon i tillegg til kjøpesummen.

Anskaffelse av eiendeler til virkelig verdi

Anleggsmidler øker i takt med tiden som følge av etterspørsel, og dermed kan verdien etter en periode være vesentlig forskjellig fra prisen de ble kjøpt på. Dermed registrerer noen selskaper denne verdiøkningen ved å revurdere eiendeler, som er omtalt som "revalueringsoverskudd". Dette er bokført i egenkapitaldelen av balansen.

Avskrivninger

Anleggsmidler skal avskrives for å gjenspeile nedgangen i deres økonomiske levetid.Det finnes en rekke metoder som er tilgjengelige for å tildele avskrivninger, rettlinjemetode og reduksjonsbalansemetode de mest brukte. Avskrivningspolitikken bør vurderes minst årlig, og hvis forbruksmønsteret har endret seg, bør politikken endres prospektivt som en endring i estimatet.

Bortskaffelse

Ved utgangen av det økonomiske livet er anleggsmidlene avhendet, noe som resulterer i gevinst eller tap. Hvis eiendelen kan selges til en pris som overstiger netto bokført verdi (kostnaden minus akkumulerte avskrivninger), er det en gevinst ved avhending og omvendt.

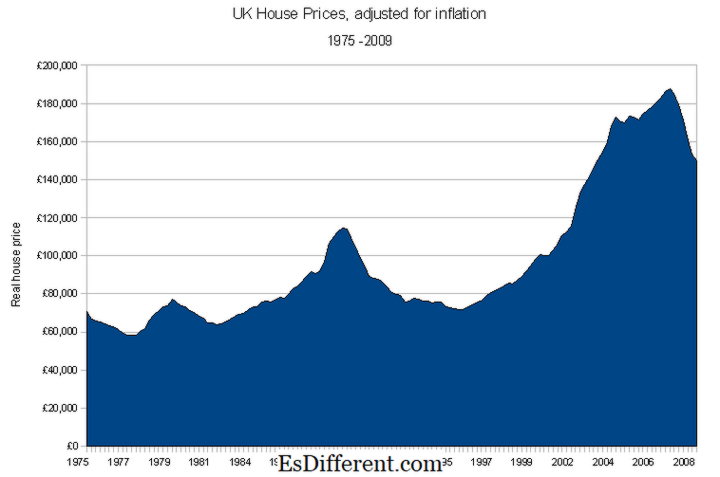

Figur_1: Økning i eiendomsprisene

Hva er IAS 40 - Investeringseiendom?

Denne standarden presenterer regnskapsføringsretningslinjer for anerkjennelse og behandling av eiendeler holdt med sikte på å tjene utleie og kapitalvekst, eller begge deler. I likhet med IAS 16 bør første innregning av eiendommen i balansen gjøres til anskaffelseskost, og den etterfølgende verdsettelsen vil fortsatt bli utført på grunnlag av kostpris eller virkelig verdi.

Måling av virkelig verdi kan ikke gjøres med fullstendig nøyaktighet. Imidlertid kan dagens markedspriser for lignende eiendeler vurderes ved estimering av virkelig verdi. Hvis selskapet ikke kan oppnå en rimelig virkelig verdi, bør investeringseiendommen verdsettes ved å bruke kostnadsmodellen i IAS 16, forutsatt at videresalgsverdi av eiendommen er null. IAS 16 vil også bli brukt til å avhende eiendommen. I 2008 ble omfanget av IAS 40 utvidet til å omfatte eiendom under bygging eller utvikling for fremtidig bruk som skal klassifiseres som investeringseiendom; som tidligere var regulert av IAS 16.

Hva er forskjellen mellom IAS 16 og IAS 40?

- diff Artikkel Midt før tabell ->

IAS 16 mot IAS 40 |

|

| IAS 16 verdsetter anleggsmidler som brukes til næringsvirksomhet. | IAS verdi eiendeler leid og / eller holdt for kapitalvurdering. |

| Bolig under bygging eller utvikling for fremtidig bruk | |

| Bolig under bygging eller utvikling for fremtidig bruk ble tidligere regulert av IAS 16 | Bolig under bygging eller utvikling for fremtidig bruk er for tiden regulert av IAS 40. |

Sammendrag - IAS 16 mot IAS 40

Selv om det er forskjell mellom IAS 16 og IAS 40, bør det bemerkes at disse to standardene ofte utfyller hverandre og deler viss regnskapsmessig behandling som etterfølgende innregning av eiendelverdien, avskrivninger og disposisjon. Å skille mellom hvilken standard som skal brukes, avhenger av om aktiva brukes til å utføre en vanlig forretningsdrift eller som et middel til å generere en investeringsinntekt.

Referanse:

1. "IAS Plus. "IAS 16 - Eiendom, anlegg og utstyr. N. p., n. d. Web. 8. februar 2017.

2. "IAS Plus. "IAS 40 - Investeringseiendom. N. p., n. d. Web. 8. februar 2017.

3. Oversikt over avskrivninger - AccountingTools. AccountingTools. N. p., n. d. Web. 9. februar 2017.

4. "Sammendrag av IAS 40 Investeringseiendom. "IFRSbox. N. p., 21. oktober 2016. Web.9. februar 2017.

Image Courtesy:

1. "Britiske huspriser justert for inflasjon" Av Goose - Eget arbeid (Public Domain) via Commons Wikimedia