Forskjell mellom kvalifisert og ikke-kvalifisert livrente | Kvalifisert mot ikke-kvalifisert livrente

Nøkkelforskjell - Kvalifisert mot Ikke-kvalifisert livrente

Livrente er en investering hvorfra periodiske uttak gjøres. Å investere i en livrente bør en investor ha en stor sum penger som skal investeres på en gang, og uttak vil bli foretatt over en periode. Annuiteter kan deles inn i to hovedkategorier som kvalifisert og ikke-kvalifisert. Hovedforskjellen mellom kvalifisert og ikke-kvalifisert livrente er at kvalifisert livrente er en livrente som er berettiget til skattefradrag mens ikke-kvalifisert livrente er en livrente som ikke er berettiget til skattefradrag som investor har allerede betalt skatt på fondet ved oppstarten.

INNHOLD

en. Oversikt og nøkkelforskjell

2. Hva er kvalifisert livrente

3. Hva er ikke-kvalifisert livrente

4. Side ved side-sammenligning - Kvalifisert mot ikke-kvalifisert livrente

5. Sammendrag

Hva er kvalifisert livrente?

Kvalifisert livrente kalles en livrente som er berettiget til skattefradrag. I henhold til Internal Revenue Service (IRS), når en utbetaling er foretatt til livrente, er den gjenstand for inntektsskatt. Siden kvalifisert livrente tilbud samler skatt utsatt inntjening og har attraktive skattefordeler, anses de som et attraktivt investeringsalternativ.

Gitt nedenfor er noen eksempler på kvalifiserte livrenter.

Individuell pensjonskonto (IRA)

Med en IRA investerer investoren et visst beløp for pensjonssparing i en konto opprettet gjennom investorens arbeidsgiver, bankinstitusjon eller investeringsselskap. I IRA er midlene spredt i ulike investeringsalternativer for å generere avkastning. Det er to hovedtyper av brukte IRAer: Tradisjonell IRA og Roth IRA.

Tradisjonell IRA

I dette er fondene ikke beskattet før de trekkes tilbake. Dersom midlene trekkes tilbake før pensjonsperiodens slutt, er 10% straffegodtgjørelse betalt til forsikringsselskapet. Hvis skattesatsen ved slutten av pensjonen er lavere, er dette mer fordelaktig.

Roth IRA

I Roth IRA blir de årlige bidragene foretatt med etter skattemessige midler. Det vil ikke være noen skattekostnad ved tilbaketrekning ved pensjonering; Derfor, hvis skattesatsene er høyere på tidspunktet for pensjon, er dette alternativet mer gunstig sammenlignet med tradisjonell IRA.

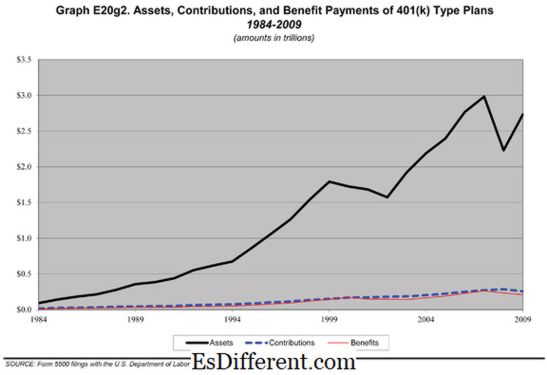

401 (k) plan

401 (k) plan er en investeringsplan etablert av arbeidsgivere for å foreta lønnsfradragsbidrag for kvalifiserte arbeidstakere på forhånd.

403 (b) plan

403 (b) Planen er en pensjonsordning tilsvarende 403 (b) for ansatte i offentlige skoler og skattefritagede organisasjoner. Dette er også referert til som Plan for skattereduksjon (TSA) .

Figur 01: 401 (k) er en av de mest brukte kvalifiserte livrenter

Hva er ikke-kvalifisert livrente?

Ikke-kvalifisert livrente er en livrente som ikke er berettiget til skattefradrag da investor allerede har betalt skatt på fondet ved oppstart. Bare den opptjente renter er skattepliktig i en ikke-kvalifisert livrente når renter trekkes tilbake. Hvis investoren bestemmer seg for å trekke tilbake hovedbeløpet, vil ikke skattene forfalle på samme måte. Nedenfor er noen eksempler på ikke-kvalifisert livrente.

Aksjer

Aksjer er investeringer som representerer eierskap i et selskap. Vanlige aksjer og preferansebeholdninger er hovedtyper av aksjer. Felles aksjonærer har rett til stemmerett mens preferanseaksjonærer ikke er.

Mutual Funds

Et verdipapirfond er et investeringsselskap hvor midler samles fra et stort antall investorer som deler et felles investeringsmål. Et fond forvaltes av en fondleder som investerer i en rekke opsjoner som aksjer, obligasjoner og pengemarkedsinstrumenter med sikte på å gjøre gevinster.

Hva er forskjellen mellom kvalifisert og ikke-kvalifisert livrente?

- diff Artikkel Midt før tabell ->

Kvalifisert mot Ikke-kvalifisert livrente |

|

| En kvalifisert livrente kalles en livrente som er berettiget til skattefradrag. | Ikke-kvalifisert livrente er en livrente som ikke er berettiget til skattefradrag. |

| Motsatt | |

| En kvalifisert livrente er en pretax-investering. | Ikke-kvalifisert livrente er en investering etter skatt. |

| Eksempler | |

| IRA, 401 (k) og 403 (b) Planer er populære eksempler på kvalifisert livrente | Aksjer og verdipapirfond er mye brukt ukjente livrenter. |

| IRS Begrensninger | |

| IRS begrenser årlige bidrag for kvalifisert livrente. | IRS begrensninger av årlige bidrag er ikke pålagt for ikke-kvalifisert livrente. |

Sammendrag - Kvalifisert mot Ikke-kvalifisert livrente

Hovedforskjellen mellom kvalifisert og ikke-kvalifisert livrente er avhengig av om livrente er kvalifisert for skattefradrag (kvalifisert livrente) eller ikke kvalifisert for skattefradrag (ikke-kvalifisert livrente). Begge disse typer livrenter har en 10% straff for tidlig tilbaketrekking dersom investoren er under 59 år. Videre må investorer begynne å ta bidrag når de når 70 år. 5 år, uavhengig av om livrenten er kvalifisert eller ikke-kvalifisert.

Referanse:

1. "Kvalifiserte og ikke-kvalifiserte livrenter. "Ameriprise Financial. N. p., n. d. Web. 22. mai 2017..

2. Douglas MacDonald, Account Executive Performance Marketing og Analytics Følg. "Din vei til finansiell sikkerhet. "LinkedIn SlideShare. N. p., 31. august 2015. Web. 22. mai 2017..

3. "Hvordan er min livrente skattet? "Annuitet 123. N. p., 04 september 2014. Web. 22. mai 2017..

Image Courtesy:

1. "401k-historisk-diagram" Av BlairSnow - Eget arbeid (CC BY-SA 3. 0) via Commons Wikimedia