Forskjell mellom faktisk pris og standardkostnad | Faktisk kostnad vs. Standardkostnad

Nøkkelforskjell - Faktisk kostnad vs. Standardkostnad

Faktisk kostnad og standardkostnad er to ofte brukte vilkår i ledelsesregnskap. Nøkkeldifferansen mellom faktiske kostnader og standardkostnader er at faktiske kostnader refererer til kostnadene påløpt eller betalt, mens standardkostnaden er en estimert pris på et produkt med tanke på material-, arbeids- og overheadkostnader som skal påløpe. Budsjettene utarbeides i begynnelsen av perioden med estimater for inntekter og kostnader, og de faktiske resultatene blir registrert gjennom hele perioden. Ved utgangen av perioden vil de faktiske kostnadene bli sammenlignet med standardkostnadene hvor avvik vil bli identifisert.

INNHOLD

en. Oversikt og nøkkelforskjell

2. Hva er faktisk kostnad

3. Hva er Standardkostnad

4. Sammenligning ved siden av siden - Faktisk kostnad vs. Standardkostnad

5. Sammendrag

Hva er faktisk kostnad?

Som navnet tilsier, er faktisk kostnaden den faktiske kostnaden som faktisk påløper eller betales. Faktisk kostnad realiseres og er ikke avhengig av et estimat. Ledelsen utarbeider budsjetter over en periode med sikte på å oppnå budsjettet i løpet av regnskapsåret. På grunn av uforutsette omstendigheter er det imidlertid nødvendig med variasjoner, noe som gjør de faktiske resultatene ofte forskjellige fra budsjetterte. Et selskap som har relativt stabile produksjonsvolumer fra måned til måned, har få problemer med faktisk kostnadsberegning.

Hva er standardkostnad?

Standardkostnad er en forhåndsbestemt kostnad tildelt for enheter av materiale, arbeidskraft og andre produksjonsomkostninger for en bestemt tidsperiode. Ved utgangen av denne perioden kan de faktiske kostnadene avvikes, være forskjellig fra standardkostnaden, og det kan derfor oppstå en variasjon. Standard Costing kan vellykket brukes av selskaper med repeterende forretningsvirksomhet, og dermed er denne tilnærmingen svært egnet for produksjonsorganisasjoner.

Angi standardkostnader

To vanlige bruksmetoder brukes til å angi standardkostnader,

- Bruke tidligere historiske poster for å anslå arbeidskraft og materialbruk

Tidligere informasjon om kostnader kan brukes å gi grunnlag for dagens periodekostnader

- Bruke ingeniørstudier

Dette kan innebære en detaljert studie eller observasjon av operasjoner når det gjelder bruk av materiale, arbeid og utstyr. Den mest effektive kontrollen oppnås ved å identifisere standarder for mengder materiale, arbeid og tjenester som skal brukes i en operasjon, i stedet for en samlet total produktkostnad.

Standardkostnaden gir et informert grunnlag for effektiv kostnadsfordeling og evaluering av produksjonsytelsen. Når standardkostnader er sammenlignet med faktiske kostnader og avvik er identifisert, kan denne informasjonen benyttes for å ta korrigerende tiltak for negative avvik og for fremtidige kostnadsreduksjoner og forbedringsformål. Standardkostnad er et ledelsesregnskapsverktøy som brukes i beslutningsprosesser for ledelse for å gi bedre kostnadskontroll og optimal ressursutnyttelse. Når det er avvik mellom standard og faktiske kostnader, bør årsakene til dem undersøkes, analyseres og rettsmidler innføres av ledelsen for å sikre at avvikene minimeres i neste regnskapsperiode. Standardkostnaden kan ikke brukes til å rapportere resultatene i årsregnskapet, da både GAAP (Generell godkjente regnskapsprinsipper) og IRFS (International Financial Reporting Standards) krever at selskaper skal rapportere faktiske inntekter og kostnader i regnskapet. Dermed er standardkostnaden kun brukt til intern styring av organisasjonen.

Analysere faktiske kostnader og standardkostnader i isolasjon vil ikke gi tilstrekkelige resultater. begge bør vurderes i sammenblanding for å generere nyttig informasjon for beslutningstaking ved bruk av variansanalyse. En varianse er en forskjell mellom standardkostnaden og den faktiske kostnaden. Avvik kan beregnes mellom inntekter og utgifter.

E. g. Salgsvariant beregner forskjellen mellom forventet og faktisk salg

Direkte materialvariant beregner forskjellen mellom forventet direkte materialkostnad og den faktiske direkte materialkostnaden.

Det er to hovedtyper av avvik på grunn av forskjellen mellom standarder og aktualer. De er,

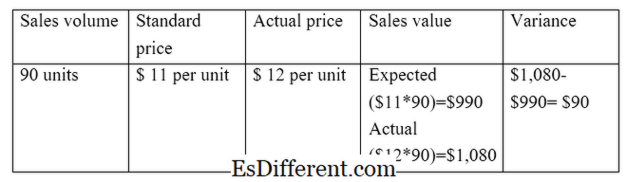

Rate / Price Variance

Pris / prisvariasjon er forskjellen mellom forventet pris og den faktiske prisen multiplisert med aktivitetsvolumet.

E. g. Salgsprisvarians

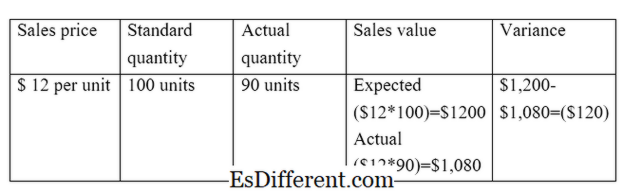

Volumvariasjon

Volumvariasjon er forskjellen mellom forventet mengde som skal selges og den faktiske solgte mengden multiplisert med kostnaden per enhet.

E. g. Salgsvolum varians

Figur 01: Forholdet mellom faktisk og standardkostnad

Hva er forskjellen mellom faktiske kostnader og standardkostnad?

- diff Artikkel Midt før tabell ->

Faktisk kostnad vs. Standardkostnad |

|

| Faktisk kostnad refererer til kostnadene påløpt eller betalt. | Standardkostnad er en estimert pris på et produkt med tanke på material-, arbeids- og overheadkostnader som skal påløpe. |

| Bruk i regnskapet | |

| Faktiske kostnader skal inngå i regnskapet. | Bruk av standardkostnad i regnskap er ikke tillatt etter regnskapsstandarder |

| Registrering av kostnadene | |

| Faktisk kostnad registreres i løpet av året mens selskapet driver virksomhet. | Standardkostnad er registrert ved begynnelsen av regnskapsperioden mens budsjettforberedelse. |

Sammendrag - Faktisk kostnad vs. standardkostnad

Det er viktig å forstå forskjellen mellom faktiske kostnader og standardkostnader for å forstå mange aspekter av ledelsesregnskapet.Hovedforskjellen mellom faktiske kostnader og standardkostnaden er at faktiske kostnader refererer til kostnadene påløpt eller betalt, mens standardkostnaden er en estimert pris på et produkt. Når et budsjett er utarbeidet, bør det være en kontrollmekanisme for å vurdere hvor vellykket budsjettet ble oppnådd. Faktisk og standardkostnad muliggjør en slik sammenligning.

Referanser

en. "Faktisk kostnad. "Min regnskapskurs. N. p., n. d. Web. 28. mars 2017.

2. "Standardkostnad. "AccountingTools. N. p., n. d. Web. 29. mars 2017.

3. "Variansanalyse. "Variansanalyse | Formler | Eksempler | Beregning | Betydning. N. p., n. d. Web. 29. mars 2017.

4. Smith, Graydon. "Standardkostnad vs faktisk kostnad. "RSM US Consulting Pros. N. p., 10. juni 2016. Web. 29. mars 2017.