Forskjell mellom regnskap og årsregnskap | Finansiell rapportering mot regnskap

Nøkkeldifferanse - Regnskapsrapportering mot regnskap

En virksomhet utfører en rekke transaksjoner og har mange interesserte parter. Aktiviteten til virksomheten blir mer komplisert når den vokser, og det er derfor nødvendig med en ordentlig mekanisme for å styre slike aktiviteter. Betydningen og kravet til åpenhet i finansiell virksomhet i selskaper har økt på grunn av at mange investorer mistet tilliten til finansmarkeder som følge av massive bedriftsskandaler som Enron og Maxwell Group. Finansiell rapportering er prosessen med å informere selskapsinteressenter om å ta avgjørelser og regnskapet er resultatet av prosessen med finansiell rapportering. Dette er nøkkelforskjellen mellom finansiell rapportering og regnskap.

INNHOLD

en. Oversikt og nøkkelforskjell

2. Hva er finansiell rapportering

3. Hva er årsregnskapet

4. Sammenligning ved siden av - Finansiell rapportering mot regnskapet

Hva er finansiell rapportering

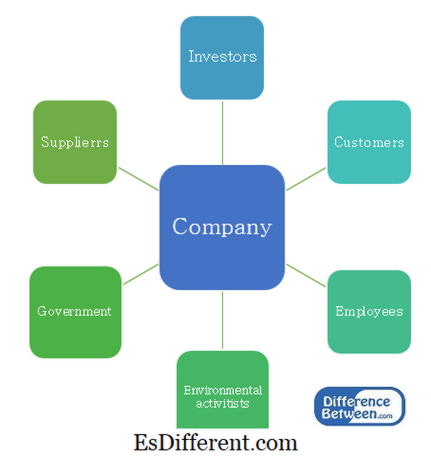

Hovedformålet med finansiell rapportering er å gi nyttig informasjon for beslutningstaking. Bedrifter består av en rekke interessenter som har ulike nivåer av makt og interesse i organisasjonen. De krever informasjon med jevne mellomrom for å kunne ta ulike beslutninger.

E. g. Investorer krever informasjon for å ta avgjørelser om kjøp eller salg av aksjer. Regjeringen krever informasjon for å sikre at selskapet betaler skatt til tiden.

Figur 1: Stakeinnehavere av et selskap

Styringsorganer for finansiell rapportering

I utgangspunktet kan ulike land ha lokale finansiell rapporteringsorganer som styrer og angir rapporteringskrav. Men forskjellene mellom investeringsmarkeder minker raskt, og en standardisert tilnærming til finansiell rapportering blir verdsatt.

International Accounting Standards Committee (IASC) ble etablert i 1973 og introduserte internasjonale regnskapsstandarder (IAS) som dekker mange aspekter av virksomhetsrapporteringskrav. IASC ble i 2001 omstrukturert for å bli International Accounting Standards Board (IASB) og de standarder som ble innført etter det ble kalt International Financial Reporting Standards (IFRS).Globale kapitalmarkeder og de gjensidige verdensøkonomiene har resultert i utvikling av IFRS-standarder og mange land har vedtatt dem til å gjennomføre finansiell rapportering.

IFRS gir retningslinjer som skal følges med hensyn til eiendeler, gjeld, egenkapital, inntekter og utgifter, og hvordan man anerkjenner dem og deres relevante regnskapsbehandling. Dette gjør rapporteringsprosessen gjennomsiktig og mer pålitelig.

E. g. IFRS 5- Noncurrent eiendeler holdt for salg og avviklet virksomhet

IFRS 16- Regnskap for eiendom, anlegg og utstyr

Hva er regnskapet? Årsregnskapet er utarbeidet for en regnskapsperiode, vanligvis i et år. Denne regnskapsperioden refereres til som et "regnskapsår" og er forskjellig fra et kalenderår, siden regnskapsperioden kan variere basert på selskapets behov eller bransjepraksis. F.eks. Slutter regnskapsåret i januar for mange detaljhandelsselskaper på grunn av de høye salgsmengder som oppleves i slutten av kalenderåret.

Det er 4 hovedregnskap.

- diff Artikkel Midt før tabell ->

Årsregnskap|

Viktige komponenter |

Finansiell stilling |

| (Balanse) - gjenspeiler eiendelene, gjeldene og egenkapitalen av virksomheten i ett enkelt punkt av tid Omløpsmidler |

|

| gjenspeiler inntekter og kostnader for regnskapsperioden Inntekter Utgifter |

|

| Kontantstrøm fra operasjonelle aktiviteter Kontantstrøm fra investeringsaktiviteter |

|

| i eiere egenkapital over regnskapsperioden Utbytte Utstedelse av aksjer Inntektsoverføring til beholdt inntjening |

|

Revisjonsregnskapet

Revisjonens grunnleggende formål er å gi uavhengig forsikring om at ledelsen i sin regnskap har presentert et "sant og rettferdig" syn på selskapets økonomiske ytelse og stilling. Regnskapet vil ikke være "sant og rettferdig" med mindre informasjonen de inneholder, er tilstrekkelig både når det gjelder kvalitet og kvantitet for å tilfredsstille forventningene til brukere av regnskapet. Områder der ledelsen kan forbedre interne kontroller, kan identifiseres ved å gjennomføre en omfattende revisjon.

Hva er forskjellen mellom finansiell rapportering og regnskap?

Finansiell rapportering mot regnskap

Finansiell rapportering inkluderer å gi informasjon til interessenter for å ta beslutninger.

Regnskap er resultatet av prosessen med finansiell rapportering.

Styring |

|

| Det styres av International Accounting Standards Board (IASB). | Det styres av International Financial Reporting Standards (IFRS). |

| Referanse: | |

| Gholipanah, Pari. "Forskjellen mellom IAS og IFRS. “ | Linked. I |

. N. p., 30. april 2016. Web.

"Fiscal Year-End. “ investopedia . N. p., 11. okt. 2015. Web. 02 Feb. 2017. Selskapsloven Revisjonsbehov og andre forhold knyttet til revisjonen . N. p.: Deloitte, 2014. PDF. Pricewaterhousecoopers. "Forstå årsregnskapsrevisjonen. “ PwC . N. p., n. d. Web. 2. februar 2017.Braunbeck, Guillermo. International Financial Reporting Standards: rammebasert forståelse og undervisning . N. p.: IFRS Foundation, 2010. PDF.

"Den komplette veiledningen. " De store 4 regnskapsfirmaene . N. p., n. d. Web. 2. februar 2017