Forskjell mellom kumulert og konsernregnskap | Kombinert mot konsernregnskapet

Nøkkeldifferanse - Kombinert mot konsernregnskapet

Som selskaper forfølge ekspansjonsstrategier, kan de få kontrollerende eller ikke-kontrollerende interesser i andre selskaper. Dette er gjort for å få tilgang til nye muligheter, få synergier og inngå ellers begrensede markeder. (Noen land tillater ikke utenlandske selskaper å starte bedrifter uten et partnerskap med et hjemland i hjemlandet). Slike overtagne innsatser bør registreres i regnskapet. Hvis et selskap eier en andel i et annet selskap, blir det referert til som "morselskapet". Det andre selskapet kan enten være et "datterselskap" eller en "tilknyttet", avhengig av andelen eid av morselskapet og refereres til som "holdingselskapet". Hvis resultatene registreres separat for morselskapet og holdingselskapet, refereres dette til Kombinert regnskap. Hvis resultatene fra holdingselskapene blir sammenslåtte og registrert avhengig av morselskapets andel av eierskapet, blir slike uttalelser kalt konsoliderte regnskap. Dette er nøkkeldifferansen mellom kombinert og konsolidert regnskap.

INNHOLD

en. Oversikt og nøkkelforskjell

2. Hva er Kombinert regnskap

3. Hva er konsernregnskapet

4. Sammenligning ved siden av siden - Kombinert mot konsernregnskapet

5. Sammendrag

Hva er Kombinert regnskap?

Morselskapet kan kjøpe en eierandel i holdingselskapet som nedenfor.

datterselskap

Morselskapet eier en eierandel på over 50% av datterselskapet; dermed utøver den kontroll.

Associates

Figur_1: Andel av eierandel i holdingselskaper

Morselskapets andel er mellom 20% -50% av tilknyttet selskap hvor morselskapet utøver betydelig innflytelse.

Resultatregnskap, balanse og kontantstrømoppstilling er hovedårsregnskapet utarbeidet av et selskap. Hvis selskapet utøver en kombinert rapporteringsmetode, betyr dette at de finansielle resultatene fra morselskapet og holdingselskapene vil bli vist separat i regnskapet.Med andre ord, vil holdingselskapene bli registrert som frittstående selskaper.

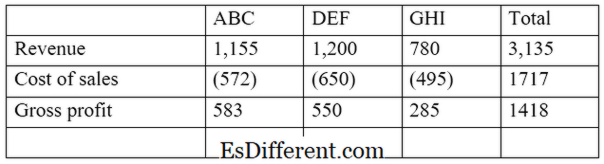

E. g. ABC Ltd. er et selskap som har investert i to andre selskaper, DEF Ltd og GHI Ltd. ABC Ltd eier 55% av DEF (datterselskap) og 30% av GHI Ltd (tilknyttet). Et utdrag av den samlede resultatregnskapet vil bli som følger.

Fordelen med denne tilnærmingen er at det gir aksjonærene mulighet til å sammenligne og kontrastere resultatene fra morselskapet og holdingselskapet separat for å vurdere deres individuelle ytelse. Dette indikerer imidlertid ikke prosentandelen av eierskap i holdingselskapet av morselskapet.

Hva er konsolidert regnskap?

I denne tilnærmingen presenteres morselskapets og holdingselskapets finansielle resultater som en enkelt enhet. Her registreres kun andelen av resultatene fra holdingselskapet som tilhører foreldrene. Hvis datterselskapet er "heleid" (eierandel er 100%). Resultatene vil da bli fullt innarbeidet i regnskapet.

Financial Accounting Standards Board (FASB) og International Accounting Standards Board (IASB) krever at selskapene skal utarbeide konsernregnskap når de har kontrollerende interesser. Mer enn 50 prosent eierskap i andre virksomheter.

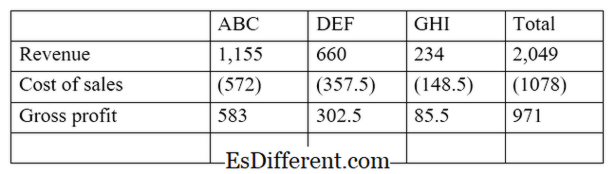

Fortsatt fra eksempelet ovenfor,

Med denne tilnærmingen blir resultatene fra holdingselskapet sammenslåtte i morselskapets regnskap. Dette gir investorene mulighet til å se resultatene på en fullstendig og nøyaktig måte. Dermed er denne tilnærmingen mer helhetlig enn kombinert regnskap. Registrering av økonomiske resultater gjennom konsolidert regnskapsmetode bør vurdere følgende.

Aksjekapital

Datterselskapets eller tilknyttetes aksjekapital vil ikke bli reflektert i konsernbalansen i morselskapets regnskap. Aksjekapitalen justeres automatisk med mengden av morselskapets investering i holdingselskap.

Ikke-kontrollerende rente

Også referert til som minoritetsinteresse , er dette andelen av eierskap i et datterselskaps egenkapital som ikke eies eller kontrolleres av morselskapet. Dette vil bli beregnet ved å bruke nettoinntektene til datterselskapet som tilhører minoritetsaksjonærene.

E. g.: Dersom morselskapet eier 65% av datterselskapet, er minoritetsinteressen 35%. Forutsatt at datterselskapet hadde en nettoinntekt på 56 000 dollar for året, vil minoritetsinteressen være 19 600 dollar (56 000 000)

Hva er forskjellen mellom Kombinerte og Konsoliderte Regnskap?

- diff Artikkel Midt før tabell ->

Kombinert mot konsernregnskapet |

|

| Resultatene av morselskapets og morselskapets resultater og resultater resultatføres separat i konsernregnskapet. | Resultatene av holdingselskapene er sammenslåtte i morselskapets resultat i konsernregnskapet. |

| Rapporteringsstruktur | |

| Holdingselskaper behandles som frittstående enheter fra foreldrene. | Foreldrene og holdingselskapene regnes som en enkelt enhet. |

| Bruk | |

| Dette gir en rimelig nyttig økonomisk presentasjon av resultatene | Dette gir en mer helhetlig og effektiv visning av finansiell informasjon. |

Sammendrag - Kombinert mot konsernregnskapet

Hovedforskjellen mellom kombinert og konsolidert regnskap er avhengig av hvordan finansielle resultater presenteres. Mange storskala organisasjoner bruker konsernregnskapet ved årsskiftet på grunn av økt nøyaktighet og etter loven dersom eierandelen overstiger 50%. Utarbeidelsen av konsernregnskapet er imidlertid komplisert og tidkrevende i forhold til det samlede regnskapet.

Referanse:

1. "Hva er forskjellen mellom å kombinere kontra konsolidering av regnskapet? ”. Chron. no. N. p., n. d. Web. 23. februar 2017.

2. "Konsernregnskap. “ investopedia. N. p., 24. juli 2015. Web. 23. februar 2017.

3. "Forskjellen mellom konsernregnskap og stand alone-regnskap. " Finansbase. Leaf Group, 15. august 2011. Web. 23. februar 2017.

4. "Når er det behov for konkrete regnskap? “ MLR. N. p., 23. oktober 2016. Web. 23. februar 2017.