Forskjell mellom absorpsjonskostnader og aktivitetsbasert kostnad Absorpsjonskostnad vs aktivitetsbasert kostnad

Nøkkeldifferanse - absorpsjonskostnad vs aktivitetsbasert kostnadsberegning

Kostnadsregnskap kan bruke en rekke metoder for å tildele kostnader til produkter hvor hver består av egne verdier og demeritter. Kostnad er en viktig bidragsyter ved å bestemme salgsprisene; Dermed skal kostnadene bestemmes nøyaktig. Absorpsjonskostnader og aktivitetsbasert koster er to mye brukte kostnadssystemer. Hovedforskjellen mellom absorpsjonskostnad og aktivitetsbasert kostnadsberegning er at mens absorpsjonskostnad er en måte å allokere alle kostnader til individuelle produksjonsenheter, er aktivitetsbasert kostnadsberegning en måte å bruke flere kostnadsdrivere til å tildele kostnader.

INNHOLD

en. Oversikt og nøkkelforskjell

2. Hva er absorpsjonskostnad

3. Hva er aktivitetsbasert kostnad

4. Sammenligning ved siden av siden - Absorpsjonskostnad mot aktivitetsbasert kostnad

5. Sammendrag

Hva er absorpsjonskostnad?

Absorptionskostnad er et tradisjonelt koster system som tildeler kostnader til individuelle produksjonsenheter. Det vil medføre kostnader i form av materiell, arbeidskraft og andre kostnader og produsere en rekke enheter. De totale kostnadene kan deles med antall enheter produsert for å komme fram til enhetskostnad for produksjon. Absorpsjonskostnad tar hensyn til både faste og variable kostnader; Derfor er denne tilnærmingen også referert til som full kostnad '.

Dette er forskjellig fra den andre brukte bruksmetoden, kjent som "variable costing", som bare tildeler direkte kostnader som direkte materiale, direkte arbeid og direkte kostnader i individuelle enheter produsert. I variabel kostnad betraktes faste kostnader som en periodekostnad og vil bli vurdert i helhet uten å allokere til individuelle enheter.

E. g. Vurder følgende kostnader for ABC Company.

| Direkte materialkostnad per enhet | $ 12 |

| Direkte arbeidskostnad per enhet | $ 20 |

| Variabel overheadkostnad per enhet | $ 18 < Total variabel kostnad per enhet |

| $ 50 | Fast overhead |

| $ 155, 300 | Fast overhead per enhet |

| $ 10 (avrundet) | Antall produserte enheter |

| $ 15 000 | I henhold til ovenstående er total kostnad per enhet $ 60 ($ 50 + $ 10) |

Dette er en enkel og enkel metode for kostnadsfordeling, men noen regnskaps- og forretningsutøvere spørsmålet om en slik tilnærming kan gi nøyaktig økonomiske resultater.En av de største ulempene i tradisjonelle kostesystemer som absorpsjonskostnad eller variabel kostnad skjer med metoden for å tildele faste og variable overheadkostnader.

Overheadkostnader er kostnadene som ikke er direkte sporbare til produksjonsenhetene. Med andre ord, bør disse påløpe uansett økning eller reduksjon i produksjonsnivå. Ved absorpsjonskostnad vil disse overheadkostnadene bli fordelt på en enkelt basis, for eksempel antall produserte enheter eller totalt antall arbeidstimer eller maskintimer.

Hva er aktivitetsbasert kostnad?

Aktivitetsbasert kostnadsberegning, vanligvis referert til som

'ABC'-metoden , er utviklet for å overvinne begrensningene i tradisjonelle kostnadssystemer som absorpsjonskostnader og er et relativt moderne kostnadssystem. Dette er et trekk unna å bruke en enkelt base for å tildele overhead kostnader og forsøker å identifisere ulike aktiviteter i produksjonsprosessen og hva som driver kostnadene; Dermed er det fokusert på å finne "kostnadsdrivere". Deretter beregnes overkostnaden basert på aktivitetsbruken og kostnadsdriveren. Følgende trinn bør følges ved beregning av overheadkostnader ved bruk av ABC. Trinn 1:

Bestem nøkkelaktivitetene Trinn 2:

Bestem en kostnadsdriver for hver nøkkelaktivitet Trinn 3:

Beregn kostnadene for hver nøkkelaktivitetsgruppe Trinn 4:

Beregne kostnadsdriver / tildelingsfrekvens for hver aktivitet ved å dele aktivitetskostnaden i tildelingsbasis Trinn 5:

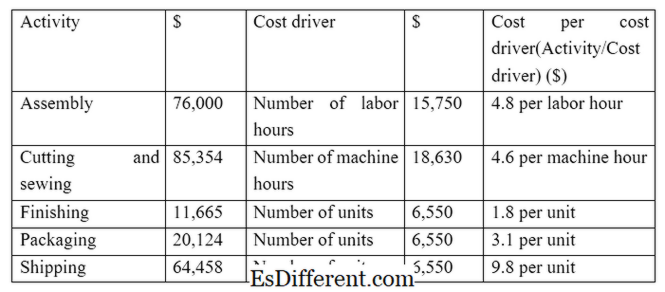

Allokere kostnader til hvert kostnadsobjekt via tildelingsrater E. g. Z er en klærprodusent og pådra følgende aktiviteter og kostnader (trinn 1, 2 og 3 i ABC-prosessen)

Z får en ordre om å produsere og sende 1 500 klær. Overheadkostnaden for denne bestemte bestillingen kan beregnes som nedenfor. (Trinn 4 og 5 i ABS-prosessen)

Anta følgende direkte kostnader for bestillingen; Den totale kostnaden (inkludert overheadkostnad på $ 47, 036)

Direkte materiale $ 55, 653

Direkte arbeid $ 39, 745

Overhead $ 47, 036

Sum $ 142, 434

Bruke flere baser å tildele kostnader letter mer nøyaktig kostnadsfordeling som i siste instans resulterer i bedre kostnadskontroll og bedre beslutningstaking. Å bruke samme kostnadsbase for alle aktiviteter er mindre nøyaktig og ikke forsvarlig.

E. g. I eksemplet ovenfor, dersom fraktkostnadene er allokert basert på antall arbeidsenheter, er det ikke forsvarlig siden det ikke er arbeidskrevende og fraktkostnader er basert på antall leverte enheter.

Figur 1: I ABC er kostnadsdrivere avledet ved å forstå sammenhenger med ulike variabler.

Hva er forskjellen mellom absorpsjonskostnader og aktivitetsbasert kostnad?

Absorbsjonskostnader mot aktivitetsbasert kosting

Absorbsjonskostnad er en måte å allokere alle kostnader til individuelle produksjonsenheter. |

|

| Aktivitetsbasert kostnad bruker flere kostnadsdrivere til å tildele kostnader. | Kostnadsbase |

| Absorbsjonskostnad bruker en enkelt base for å tildele alle kostnadene. | |

| Aktivitetsbasert kostnad bruker flere kostnadsbaser for kostnadsfordeling. | Tidsperiode |

| Absorpsjonskostnad er mindre tidkrevende og mindre nøyaktig metode for kostnadsfordeling | |

| Aktivitetsbasert kostnadsberegning er tidkrevende, men har økt nøyaktighet. | Bruk og popularitet |

| Absorpsjonskostnad er et tradisjonelt kostesystem, og de fleste ledere er enige om at det er en mindre vellykket kostnadsfordelingsmetode. | |

| Aktivitetsbasert kostnadsberegning er en moderne metode for kostnadsregnskap og har rask popularitet. | Sammendrag - Absorpsjonskostnad mot aktivitetsbasert kostnadseffektivisering |

Hovedforskjellen mellom absorpsjonskostnad og aktivitetsbasert kostnad ligger på den måten indirekte kostnader (overhead) tildeles. Fordelingen av direkte kostnader forblir den samme over de to metodene. Aktivitetsbasert kostnadsberegning foretrekkes av mange ledere på grunn av arten og relevansen av informasjonen som er oppgitt; Det er imidlertid tidkrevende og kostbart å bruke denne metoden. Videre er begge disse systemene mindre gjeldende for serviceorganisasjoner hvor det kan være vanskelig å identifisere bestemte kostnadsdrivere.

Referanse:

1. "Absorbsjonskostnad. “

investopedia. N. p., 13. mars 2015. Web. 14. mars 2017. 2. "Den tradisjonelle (absorpsjonskostnad) resultatregnskapet. "

Regnskap i fokus. N. p., n. d. Web. 14. mars 2017. 3. Obaidullah Jan, ACA, CFAhire meg på. "Aktivitetsbasert kostnadsberegning. "

Aktivitetsbasert kostnad | Trinn | Eksempel. N. p., n. d. Web. 14. mars 2017. 4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "En sammenligning av absorpsjonskostnader og aktivitetsbaserte kostnadssystemer gjennom et optimaliseringsproblem. "

International Journal of Research in Social Sciences (2015): 19-26. Web. 14. mars 2017. Image Courtesy:

1. "Aktivitetsbasert kostnadsberegning" Av bruker: Andrew pmk - Original forfatter og konvertering av bruker: Andrew pmk se File: Activity-based_Costing. png (Public Domain) via Commons Wikimedia