Forskjell mellom Pan, Tan og Tin Forskjellen mellom

PAN-kort India

Terminologier som brukes på skatteområdet kan være ganske forvirrende eller høres like ut, men deres betydninger kan være forskjellige, og de kan også ha forskjellige funksjoner. Det er vanskelig å gå gjennom en skattemelding prosess og ikke se en terminologi som er utenfor din forståelse. Blant de vanligste vilkårene du sannsynligvis finner er PAN, TAN og TIN. Denne artikkelen deles inn i å definere vilkårene og beskriver forskjellene som skiller vilkårene.

Definisjon av vilkår

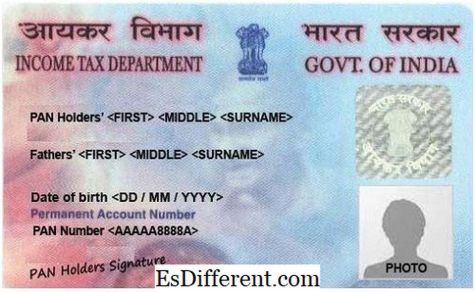

PAN står for Permanent Kontonummer. Dette er en unik kode med 10 alfanumeriske tall som er gitt til alle skattebetalere i India. PAN er utstedt av Inntektsskatteavdelingen, som er en prosedyre overvåket av Sentralstyret for direkte skatter og er et krav for alle som er involvert i handel, og hvis transaksjoner går over en gitt grense pr. Land. I hovedsak er en PAN en representasjon av et individ til avdelingen og brukes med hensyn til ulike økonomiske dokumenter for å identifisere personen. Et PAN-kort eller nummer er en meget viktig form for identifikasjon og er vanligvis et krav for borgere som ønsker å starte et selskap eller LLP.

TAN står for skattefradrag og samlingskonto nummer og er en unik kode laget av 10 alfanumeriske tall også utstedt av inntektsavgift avdeling (1). Det utstedes til enhver enhet eller organisasjon som trekker skatt ved kilden, ellers kjent som Skattedraktert ved Kilde (TDS), eller er pålagt å samle skatt ved kilden, ellers kjent som Skatt innsamlet ved Kilde (TCS). Denne organisasjonen eller enheten kan være bare et selskap eller en bank som trekker skatt fra sine ansatte.

TIN står for skattebetalers identifikasjonsnummer er en kode på 11 tall, som er et krav fra alle produsenter, butikkere, forhandlere, eksportører, e-handelsselgere og andre forhandlere eller forhandlere som forventes å betale merverdiavgift. Taxpayer Identification Number ble innledningsvis introdusert av Income Tax Department som en måte å modernisere de eksisterende skattesystemene for direkte skattes overvåking, regnskap, behandling og innsamling ved hjelp av informasjonsteknologi (2). Det gjør at skatteaktivitetene i en stat automatisk reflekteres i en annen stat når det er på tide å betale. I USA er TIN tildelt av Social Security Administration eller av Internal Revenue Service (IRS). Det er også referert til som et momsnummer, CST-nummer eller salgsskattnummer.

Forskjeller

Begrepet har alle forskjellige betydninger, og hver er forskjellig fra den andre. Følgende er noen aspekter der disse begrepene er forskjellige og noen beskrivelse av hvordan disse forskjellene oppstår.

Byrå som tildeler

Siden PAN, TAN og TIN er alle skatterelaterte ID-numre, utstedes de av organer som er involvert i skatteinnsamling, behandling og regnskap. PAN- og TAN-tall utstedes begge av Inntektsskatteavdelingen. Oppdraget til PAN er imidlertid vanligvis under tilsyn av Sentralstyret for direkte skatter. TIN er vanligvis tildelt av Social Security Administration eller av Internal Revenue Service i India. I USA er TIN tildelt av Commercial Tax Department av regjeringer i hver av statene.

Kodestruktur

Kodene har alle særegne strukturer som unikt identifiserer dem fra hverandre. Både PAN og TAN er ti-sifret alfanumeriske koder. Imidlertid er innholdet og arrangementet litt annerledes. Med utgangspunkt i PAN, er tallet laget av fem alfabetiske tegn etterfulgt av fire numeriske tegn og en så er endelig karakter et alfabet. De tre første bokstavene er et arrangement av alfabeter fra AAA til ZZZ. Deretter følger den fjerde karakteren som er en identifikator av den unike innehaveren av kortet som forhåndsdefinert. Hvert brev har hva det representerer (3). Den femte tegn er den første karakteren til personens navn i tilfelle et personlig PAN-kort eller navnet på enheten i tilfelle av et selskap / HUF / firma / AOP / BOI / lokal myndighet / kunstig rettslig person eller regjering. Siste tegn er et alfabet som fungerer som sjekksiffer.

En TAN har nesten samme struktur som et PAN-nummer bortsett fra at det har fem numeriske tegn før telsifferet. De tre første alfabetiske tegnene representerer byen der nummeret ble tildelt. TIN, derimot, er en elleve sifret numerisk kode hvis de to første tegnene representerer statskoden som er tildelt den aktuelle tilstanden. De andre ni tegnene kan variere fra stat til stat.

Formål

Det er formålet som disse tallene er beregnet på. PAN fungerer som en universell kode for å identifisere finansielle transaksjoner. Det bidrar til å holde kontroll over eventuelle transaksjoner som har en potensielt skattepliktig komponent. TAN, derimot, brukes til å systematisere fradrag og innkreving av skatt ved kilden (TDS og TCS). Samleren eller deduktoren kreves for å sitere TAN i alle TDS- og / eller TCS-avkastninger, eventuelle TDS / TCS-betalingsutfordringer og TDS / TCS-sertifikater (1). En TIN brukes til å identifisere alle forhandlere som er registrert under mva. Den sporer alle aktivitetene som er relatert til merverdiavgift i landet.

Rettigheter Personer / Enheter

Når det gjelder personer eller enheter som skal være i besittelse av disse tallene, er det for det meste avhengig av formålet med nummeret. For eksempel, siden Permanent Account Number (PAN) brukes til å spore en skattepliktig finansiell transaksjon, er det nødvendig for alle skattebetalere i landet å ha en PAN for identifikasjon. TAN, derimot, er et krav til hver enkelt person eller enhet som har mandat til å samle inn eller trekke fra skatt ved kilden.Disse er for det meste arbeidsgivere som trekker skatt fra lønn til de ansatte. TIN er pålagt å være besatt av alle forhandlere og forhandlere som forventes og betaler MVA over hele landet.

Lovgivning

Hvert av disse tallene har en konstitusjonell lov som står for det. PAN er som angitt i Seksjon 139 A i IT Act av 1961 i India. TAN er gitt § 203A i inntektsskatteloven fra 1961 og TIN er regnskapsført ved annen lov som varierer fra stat til stat.

Straffer

Gitt at hvert av disse tallene er konstitusjonelle krav støttet av ulike lover og lover, er det bundet til å være konsekvenser eller en pris å betale hvis de fastsatte reglene ikke overholdes. Det er varierende straffer i forskjellige stater for manglende overholdelse av TIN (2). En straff på Rs 10 000 er overhodet hvis man ikke overholder reglene i PAN og TANs regler, så vel som kvartalsvis innlevering av TDS returnerer av virksomheten eller ikke citerer TAN i de spesifikke dokumentene.

Søknadsskjemaer

For bruk av PAN, er en indianer pålagt å fylle ut et skjema kjent som Form 49A, mens en utlending som ønsker å gjøre søknad om å få PAN som kreves for å fylle skjema 49AA. For å søke om TAN, er søkeren pålagt å fylle Form 49B mens endelig, krever anvendelsen av TIN fylling av forskjellige former avhengig av tilstanden der man søker.

Påkrevd Dokumenter for Søknad

For å søke om PAN, er søkeren pålagt å ha et gyldig identitetskort eller bevis på besittelse av ett, bevis på adresse, fotografier dersom det er en individuell søker og et bevis på alder eller fødselsdato (1). For anvendelse av TAN er det imidlertid ikke nødvendig med noe dokument, bortsett fra at for søknad om søknad om TAN, må søkeren sende inn signert bekreftelse. For å søke om TIN, krever søkeren bevis på registrering, besittelse av en PAN og bevis på identiteten til eieren. Disse kravene kan imidlertid endre seg, avhengig av hvilken stat virksomheten har laget en søknad.

Søknadskostnad

Søknaden om PAN i India er delt inn i to kategorier. Den første er om kommunikasjonsadressen ligger i landet og den andre er om adressen til kommunikasjonen er utenfor India. Disse belastes Rs. 107 og Rs. 989 henholdsvis. Ved bruk av TAN, vil det koste søkeren Rs. 55, og de skal også være pålagt å betale serviceavgiften. Kostnadene ved bruk av TIN varierer også, avhengig av tilstanden i hvilken man gjør søknaden.

Tabell 1: Sammendrag av forskjellene mellom PAN, TAN og TIN.