Forskjell mellom konceptuelle rammebetingelser og regnskapsstandarder Forskjellen mellom

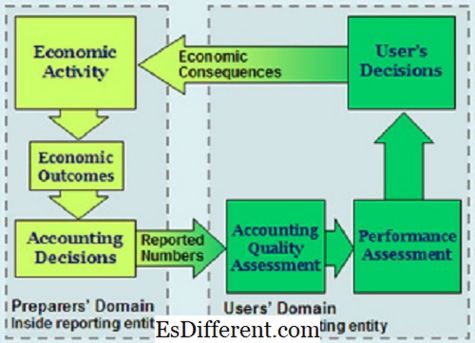

Konseptuelle rammediagrammet

Innledning > Finansielle rapporter og uttalelser er en viktig enhet som bidrar til å drive virksomheter og finansielle aktiviteter i verden. Det ville være riktig å si at finansielle rapporter er et must og handel er avhengig av finansiell rapportering.

På grunn av de to finansielle rapporteringssystemene i verden, IFRS og GAAP, oppstår forskjeller i eksistensen av terminologier. Denne artikkelen fokuserer på konseptuelle rammer og regnskapsstandarder, som er vilkår for regnskap som hjelper til med rapportering av regnskap, både i IFRS og GAAP.I denne diskusjonen skal vi fokusere på de ulike måtene som både begrepsrammer og regnskapsstandarder fungerer og eksisterer. Vi skal se på rammene i IFRS og GAAP, med et forsøk på å definere den intrikate plasseringen av disse to vilkårene i de to verdens finansielle rapporteringssystemene.

Regnskapsstandarder

Dette er uttalelser som er autorisert til å administrere finansiell rapportering. Regnskapsstandarder kan anerkjennes som hovedkilden til hva som aksepteres og regnes som regnskapsprinsipper. Regnskapsstandarder dikterer hvordan ulike typer transaksjoner og hendelser skal reflektere i regnskapet. Disse standardene er satt for å sikre at investorer og alle interessenter - inkludert långivere - får økonomisk informasjon.

Regnskapsstandarder beskriver problemet som må løses. De gir deretter en plattform for å diskutere den beste måten å håndtere problemet på, og til slutt beskrive løsningen som er i samspill med regnskapspraksis.

Konseptual Framework

Et konseptramme for finansiell regnskap er en regnskapsteori som utarbeides av en enhet som fastsetter standarder. Denne kroppen setter standarder for å teste problemer som er praktiske, objektivt. Et konseptbasert rammeverk spiller en viktig rolle i saker som angår finansiell rapportering.

Nøkkelforskjeller

Et konseptbasert rammeverk er en helt distinkt enhet fra regnskapsstandardene.Begge funksjonene har sine formål, fordeler og ulemper. De to funksjonene eksisterer ikke som en konkurrerende enhet, men de er definert for å tjene svært forskjellige formål. Deres funksjon er også uavhengig av seg selv og har de ulike rammene de jobber med. En finansiell regnskapsstudent ville vite at regnskapsstandarder er en tilleggspass for å tillate utforming av bedre konseptuelle rammer ved utarbeidelsen av regnskap. På den annen side vil det være riktig å merke seg at eksistensen av kjente konseptuelle rammer rammer for tilgjengeligheten av lydregnskapsstandarder som fungerer bedre i spesielle tilfeller av finansiell regnskap.

Fordeler

En konseptuell ramme har følgende fordeler.

Det fastlegger definisjoner som er presise for å hjelpe til med å diskutere regnskapsmessige problemer.

Konseptuelle rammebetingelser veileder de som stiller standarder for regnskap under etablering og gjennomgang av regnskapsregulering.

- Konseptuelle rammer bidrar også til at revisorer løser problemer med finansiell rapportering selv når det ikke er noen standarder for regnskap.

- Det bidrar også til å begrense antall regnskapsstandarder ved å levere en paraplyteori om regnskap, anvendt på problemer i regnskap.

- På den annen side har regnskapsstandarder forskjellige fordeler fra de konseptuelle rammene.

- Regnskapsstandarder forbedrer troverdigheten og påliteligheten til regnskapet.

Regnskapsstandarder bidrar til å forsvare avgjørelser truffet av revisorer og revisorer, i tilfelle når finansiell gjeld er realisert.

- Regnskapsstandarder bidrar også til å avgjøre ansvaret for lederkontoret

- De hjelper til med å reformere regnskapsteori og praksis.

- Et konseptbasert rammeverk bidrar til å øke tilliten til de som bruker regnskap ved å øke forståelsen. På den annen side er regnskapsstandardens viktigste fordel for brukere av regnskapet at de har bidratt til å skaffe seg informasjon som kunne ha vært vanskelig å avsløre av selskaper.

- Regnskapsstandarder

Funksjon

Funksjonen i regnskapsstandarder er å bidra til å oppmuntre og kjempe mot bruk av sunne finansielle systemer i lokal sektor samtidig som det fremmer økonomisk soliditet globalt. Disse standardene bidrar til å styrke hvordan økonomien reguleres og overvåkes, samtidig som det øker åpenheten.

Konseptuelle rammer er derimot funksjon for å bidra til utformingen av fremtidige internasjonale finansielle rapporteringsstandarder. De fremmer også harmonisering av regelverket og regnskapsstandarden gjennom reduksjon av alternative økonomiske regnskapsmetoder. Det konseptuelle rammene tjener også til å bistå revisorer og forberedere av finansielle rapporter ved anvendelse av IFRS.

(Regnskapsstandarder er ment å gi en måte for forsvarlig økonomisk rapportering. Konseptuelle rammer fungerer som hjelp til implementering og bruk av IFRS).

IFRS og GAAP

Forskjellen i de to regnskapssystemene som er internasjonalt anerkjent, har sitt bidrag til regnskapsstandarder og konseptuelle rammer. GAAP eksisterer i USA for å betjene og regulere finansiell rapportering og avsløring i USA. IFRS er regnskapsført som den globale pace setter som styrer bedrifter og forretningsenheter i et sammenhengende system som harmoniserer finansiell rapportering.

Konseptuelle rammebetingelser resulterte i å gi veiledning om hvordan finansielle rapporter utarbeides og avsløres. På den annen side tilbyr regnskapsstandarder en terskel som må møtes ved utarbeidelse og offentliggjøring av regnskap.

Når konseptuelle rammer er ment å gi navigasjon gjennom finansielle rapporteringsproblemer, er regnskapsstandarder klare metoder som må følges for å presentere troverdige rapporter som er til konsum av et bredt spekter av interessenter. Konseptuelle rammebetingelser stammer etter IFRS mens regnskapsstandarder fastlegger finansiell rapportering i både IFRS og GAAP.

For konseptuelle rammeverk i IFRS, er enhetene rettet til å konsultere og vurdere hvilke konseptuelle rammer som er best i å utvikle en regnskapspolicy når det ikke er noen standard å følge. For GAAP, gir regnskapsstandardene et meget bestemt kurs i hvilke begrepsrammer ikke kan brukes i spesifikke regnskapsmessige problemer.

Pålitelighet

Regnskapsstandarder kalles som et referansepunkt som er tilgjengelig for bruk på mange steder over hele verden. Eksempelvis er regnskapsstandardene i U.K avtalt av U. K IAS og er ansatt for bruk alle gjennom U. K.

På den annen side har konseptuelle rammebetingelser flere begrensninger i deres applikasjoner.

Årsregnskap brukes av mange mennesker slik at ingen enkelt konseptuelle rammer kan bidra til å møte sine økonomiske regnskapsbehov.

Konseptuelle rammer kan kun brukes etter konsensus er nådd. Det ville være vanskelig å nå enighet om det beste konseptuelle rammeverket som en hel nasjon skal bruke.

- Fleksibilitet

- I motsetning til de konseptuelle rammebetingelsene som kan brukes etter konsensus, blir regnskapsstandarder benyttet i fleksibilitet.

Regnskapsstandarder tillater bare en metode for å utarbeide kontoer. Selv om dette kan fremme likhet i rapporteringen, kan det være uhensiktsmessig under noen omstendigheter. Ufleksibiliteten resulterer i stivhetsfenomenet som er forbundet med regnskapsmessig praksis. Regnskapsstandardene er også utsatt for politisk innflytelse og andre faktorer som lobbyvirksomhet.

Det konseptuelle rammebetinget er et artikulert system med sammenhengende mål og essensielle som kan føre til konstante standarder som vil beskrive finansiell regnskap og regnskap.

- Regnskapsstandardene, derimot, er måtene du følger mens du forbereder kontoer. Disse standardene er vanligvis avgjort av faglige organer som ved tilsyn med finansiell regnskap.De reduserer mangfoldet av alternativer som kan brukes til å lage finansielle rapporter, øke nivået av avsløring, og gi et fokuspunkt som nivåer debatterer i regnskap.

Sammendrag

En oppsummering av forskjellene fremhevet mellom konseptuelle rammer og regnskapsstandarder.

Tema

Konseptuelle rammer